相続税の税務調査 税務署はここを見る!

~無用な疑いを避けるには~

税理士法人 寺尾会計事務所

代表社員税理士 中川明秀

第5回 税務署はここを見る! ~生命保険で思わぬ贈与~

生命保険は有利な相続対策

税務署が相続税の調査対象として着目する点、調査において争点・論点になる点。

実際のところ、1つ目の現金、2つ目の名義預金・贈与。

この2つで調査のウエイトの相当を占めると思いますが、まだ他にも幾つかあります。

そこで、3つ目として保険の問題を取り上げてみたいと思います。

生命保険は、

相続税において節税や相続対策にとても有利な金融商品として認識されています。

死亡時に受け取る生命保険金は、相続税の基礎控除額とは別に

「500万円×法定相続人の人数分」の非課税限度額が設定されています。

例えば、死亡時に受け取れる保険金が2000万円の生命保険に被相続人が加入していて、

相続人が3人だとすると、500万円×3人の非課税枠が使えますから、

課税対象額は500万円ということになります。

生命保険の保険料として2000万円支払っていたとします。

かたや預金として保有していれば、2000万円が課税対象となることを考えれば

生命保険の節税効果がみえてくると思います。

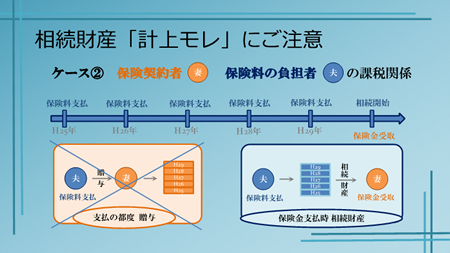

注目!契約者≠保険料負担者

この生命保険は、保険契約者が保険料を負担していれば何も問題ありません。

ただ、そうでない場合は、税務調査でも度々問題となるところです。

以下、契約者:妻 被保険者:妻 死亡保険金受取人:夫 を例に具体的に申し上げます。

先程申し上げましたとおり、保険契約者である妻が保険料を負担していれば問題ありません。

しかし、夫の口座から保険料が引き落されている場合など

契約者と保険料負担者が異なるケースが多くあります。

最初のうちは妻が保険料を払いこんでいたものを、途中から口座引き落としに切り替えた際

夫口座を指定されたようなケースも多いかと思われます。

生命保険契約は契約者の財産ですから、夫が妻の財産を形成していることになり、

これも相続・贈与とみなされることになります。

掛金は毎年10万円だし、問題ないんじゃないの?

いずれにしましても

「保険料の贈与に過ぎないでしょ、大した問題じゃないんじゃないの」と思われがちです。

しかし、税務上の取り扱いでは、保険料支払いの都度の贈与とはなりません。

保険料負担者の財産が保険金の支払われる時点で一度に贈与されたととらえます。

例えば、毎年の保険料10万円を20年間払い続けて、保険金250万円がおりたとします。

保険料支払いの都度の贈与となるならば、

毎年10万円の贈与ですので、贈与税は非課税の範囲です。

しかし、実際には、保険金がおりた年に250万円の贈与がされたと認識されます。

相続であれば、保険金が支払われない場合であっても、

被相続人が負担していた保険料分の解約返戻金の価値が相続財産として認定され、

相続税の課税対象になります。

保険期間・保険金額によっては思わぬ額の申告もれの指摘を受ける場合がありますので

注意しなければなりません。

生命保険については、

契約者と保険料負担者などの状況を今一度見直してみてはいかがでしょうか。

適確な申告書を提出する

ここまで税務署が相続税の調査対象として着目する点、調査において争点・論点になる点に

ついて代表的な3つの問題について説明してきました。

税務署の視点は税務署に提出された相続税申告書が正しく作成されているか、

申告漏れ財産はないかという点に尽きると思います。

被相続人の年齢・職業・毎年の収入・家族構成などを基本に、

国税組織に蓄積された資料や情報などを突き合わせ調査対象を選び、調査に臨んできます。

今後は社会保障・税番号制度いわゆるマイナンバー制度も本格的に内部活用されてくると

想定されます。 調査を受ける側にとっては、益々厳しい時代となるかもしれません。

とはいえ、相続税申告書が正しく作成されていれば問題ないわけですので、

今からできることを、転ばぬ先の杖として考えていく必要があるのではないでしょうか。

[次へ]