相続税の税務調査 税務署はここを見る!

~無用な疑いを避けるには~

税理士法人 寺尾会計事務所

代表社員税理士 中川明秀

第6回 相続のポイント ~相続税申告の視点から~

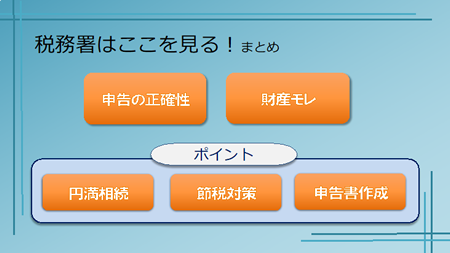

最後にまとめとしまして、

僭越ながら、税理士の立場から皆様が今後相続に関わることとなった場合に

納税者の皆さまに望みたいことを3点お伝えできればと思います。

円満相続を目指す

1点目は、円滑な財産分けとなりますようにということです。

残念ながらもめてしまって、財産の分割が未了のまま相続税申告の期限を迎えますと、

「配偶者税額軽減特例」や「小規模宅地特例」、「納税猶予特例」といった

相続税の特例措置が適用できなくなります。

これらの特例は減額効果の高い特例ばかりですので、

円滑な財産分けとなりますようにという望みとなるわけです。

また、財産分けが円滑であれば次の相続までも考慮にいれた対策を立てることができます。

夫から妻と子へ、次は妻から子へ。

今回は誰が何を相続するのか、次の相続時は誰が何を相続するのかといった

上手な遺産分割のやり方によって驚くほど税負担に差が出ます。

この話はいずれの機会にさせていただければと思います。

節税対策は無理しない

2点目は、可能であれば、節税対策を前向きになさっていただきたいと思っています。

相続はいつ発生するかわかりません。明日かもしれませんし10年後かもしれません。

先であればあるほど、時間があればあるほど節税対策効果が顕著となります。

ただし、決して無理をしないこと。

税制は毎年改正されます。ですから、制度の改正で節税効果がなくなってしまう時もあります。

「無理をして節税対策したが、効果が出なかった」では、「しない方が良かったね」となります。

相続税の試算をせずに貸家を建築してしまったが、実は節税効果の低い対策だったということもあります。

また、節税対策のために不動産経営を始めたものの、入居者が集まらないといった場合、

節税のために家賃の入らない建物、つまり負の財産をつくってしまったことになります。

これでは、後に「困った」を残すことになってしまいます。

やり方によっては、専門家に確認することが肝要かと思います。

相続税申告を依頼する税理士を選ぶ

3点目は、相続税の申告書作成時の税理士の選び方の話です。

相続税の申告書作成は難しいか難しくないかと言えば、難しいかなとは思いますが、

税理士に頼まなければ作れないものでは決してありません。

財産規模が大きかったり、財産内容が複雑でなければ

がんばればご自身でも作成できるかと思います。是非チャレンジしていただいて、

その上でちょっと無理かなと判断された時は税理士にご相談ください。

相続税申告は、所得税や法人税申告のような会計事務所が扱うメインの税目ではないため

会計事務所スタッフの経験値や力の入れ方で、作成精度に差のある税目と言われています。

税理士・会計事務所に相談される際は、そのあたりを頭の片隅に入れておくと良いでしょう。

それでは、私の話は以上とさせていただきます。

長い時間お付き合いいただきまして、ありがとうございました。

皆様が今後の相続を考える時、あるいは相続税を意識される時に

私の話が少しでも参考になれば幸いでございます。

[完]