相続税の税務調査 税務署はここを見る!

~無用な疑いを避けるには~

税理士法人 寺尾会計事務所

代表社員税理士 中川明秀

第4回 税務署はここを見る! ~名義預金と贈与~

預金の実質所有者は?

税務署が相続税の調査対象として着目する点、調査において争点・論点になる点の

2つ目は、贈与の問題・名義預金の問題です。

「名義預金って何?」

聞きなれない用語ですよね。

名義預金とは、

実質的な所有者ではなく、他の人の名前を使用した預金のことをいいます。

通常、配偶者や子や孫などの家族の名前であることが多いです。

例えば、名古屋太郎さんが、土地を1,000万円で売ったとします。

そのお金のうち600万円は本人:太郎さんの名前で定期預金を作成し、

400万円は妻:花子さんの名前で定期預金を作成したとします。

すると、特段の事情がなければ、花子さん名義の400万円の定期預金の実質所有者は

土地を1,000万円で売った名古屋太郎さんとなります。

そこで、本人名義の600万円を除いた

花子さん名義の400万円の定期預金が名義預金といわれるものとなります。

この名義預金はハナから租税回避目的で作成される場合もありますし、

全く悪気なくあるいは特別意識なく作成される場合も多いです。

超低金利時代が続いていることや、金融機関による本人確認の厳格化などから

名義預金自体は減少傾向にあります。

とはいえ、贈与とも絡んで相続税の税務調査で最も問題点となる代表格です。

被相続人名義の預貯金よりも、配偶者・子・孫など被相続人名義以外の預貯金が多いと

調査対象になる確率は高いと考えていいでしょう。

もちろん名義人の収入から形成された預貯金や正当な贈与により形成された預貯金であれば

何ら問題ないことは言うまでもありません。

贈与したつもりが・・・

次は贈与の問題に切り替え、話を続けます。

贈与の活用は数ある相続税対策の中でも最も有効であると言われ、活用のしやすさから、

相続税を意識する方々・保有資産の多い方々の間で多く利用されています。

しかし、ここに税務調査で税務署が着目する点があります。

贈与者は贈与したつもりでも贈与されたことにはなっていないケースがよくあります。

贈与税は相続税法の中に課税根拠規定がありますが、相続税法でいう贈与は、

民法549条「贈与は、当事者の一方が自己の財産を無償で相手方に与える意思を表示し、

相手方が受諾をすることによって、その効力を生ずる。」という贈与契約規定に因っています。

ここのところ大事です。

この「一方が自己の財産を与える意思を表示し、相手方が受諾をすること」

あげる側のあげますよともらう側のもらいますよと言ったやりとりが、ちゃんと成り立っていますか

ということです。

贈与者は贈与したつもりでも贈与されたことになっていないケース。

単に名義預金が作成されているにすぎないケース。

税務署が調査でこのことを把握すれば、

当然にこの名義預金を「相続財産の申告漏れです」と指摘してきます。

具体例で申し上げましょう。

名古屋太郎さんが将来の相続税負担を心配し、

自分の預金から長男に111万円の定期預金を作成しました。

贈与税の申告も納税もきちんとしました。

一見なにも問題なさそうですよね。

(ちなみに、111万円の贈与ですと税額は1000円となります。)

しかし、この場合、受贈者である長男が、贈与のあったことを知らないとか、

預金通帳を渡されていないとか、すなわち贈与契約が正当に成立していないと、

先程来の単に名義預金を作成しているに過ぎないということになるわけです。

たとえ贈与税申告がされていても、

相続税の税務調査では、贈与税を取り消され、名義預金として相続財産に認定されます。

税務調査に選定されないための対策

そこで、税務調査時のトラブルを避けるため、対策として2点。

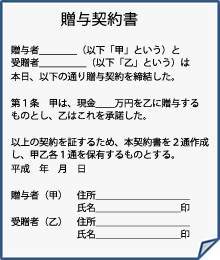

1つ目は、

現金や預貯金の贈与は口頭契約でも有効なのですが、

右のような贈与契約書を作成し贈与者・受贈者が贈与内容を

相互確認すること。

2つ目は、現金は勿論のこと、預金として贈与するのであれば通帳・印鑑は受贈者に渡し、

受贈者が自由に使える状態にすること。

以上のことをなさっていただけばよろしいかと思います。

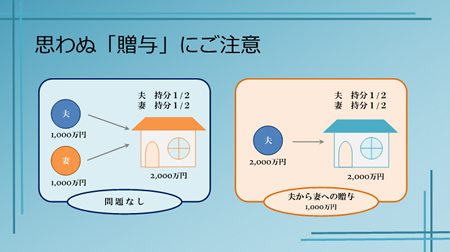

実際にお金を出した人はだれ?

税務調査における贈与問題は、まだまだ沢山ありますが、もう一つだけ。

複数の人で不動産を共同購入、つまり、共有取得する場合は、

購入時にお互いが出し合った金額で共有登記をしてください。

そうでないと、調査対象となったり、税務調査で問題点として指摘を受けたりします。

具体的に申し上げますと、

2000万円の不動産購入の結果、夫1/2・妻1/2の共有登記とするには、

夫・妻1000万円ずつお金を出し合うことが必要です。

夫が全部お金を出したのに夫1/2・妻1/2の共有登記をすると贈与であると指摘を受けます。

実際出したお金と登記割合に相違があり、贈与とみなされるからです。

不動産購入時など大きなお金が動く時にはくれぐれも注意が必要です。

[次へ]