相続税の税務調査 税務署はここを見る!

~無用な疑いを避けるには~

税理士法人 寺尾会計事務所

代表社員税理士 中川明秀

第1回 相続税の大衆化

課税対象者を増加させた改正

本題への導入として

平成25年度に大きく改正され、平成27年から適用されている相続税法に触れてみます。

改正内容については、

これまでの当セミナーで何度か取り上げていますので詳細の説明はいたしませんが

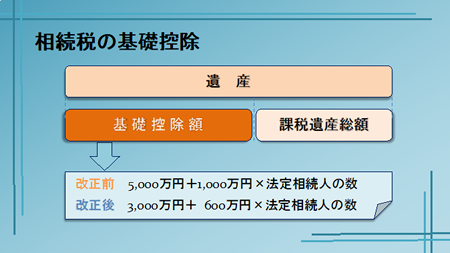

大きな改正点は『基礎控除額』の引き下げです。

基礎控除額というのはわかりやすく申し上げますと、『非課税枠』です。

基礎控除額以下であれば非課税となり、課税されないということであります。

平成25年度の相続税法改正では、この非課税のラインが大幅に引き下げられました。

5000万円プラス1000万円×法定相続人の人数であったものが、

3000万円プラス600万円×法定相続人の人数へと改正されました。

この結果、非課税枠は4割縮小されたことになります。

例えば、4人家族のお父様にご不幸があったと仮定しますと、

これまでは8000万円が課税ラインであったところ、改正後は4800万円となったわけです。

このあたりの話は皆様も重々承知のことかと思います。

サラリーマン感覚では8000万円の資産形成をするのは、かなりしんどいという感覚があるかと

思いますが、4800万円であれば、がんばれば手が届きそうなイメージがありませんか?

この非課税枠の4割縮小は、

『資産家層からサラリーマン層まで相続税の課税網を広げた』

そんなイメージの改正であったわけです。

実際の相続税申告状況

改正後の平成27年分の相続税の申告状況が国税庁から発表されていますので

少し見ていきたいと思います。

相続税法の改正前:平成26年と、改正後:平成27年との比較です。

平成26年の全国の死亡者数は、1,273,004人です。

平成27年が1,290,444人ですので、さほど違いはありません。

次に、相続税の申告書を提出された被相続人の人数は、平成26年分が56,239人。

対して平成27年分は103,043人。前年比で183.2%、2倍弱の増加です。

課税割合も4.4%から8.0%へ3.6ポイント上昇しています。

課税割合というのは亡くなられた方のうち、相続税を申告された方の割合です。

改正前は100人のうち4人強の方が相続税を申告していたのが、

改正後100人のうち8人になったとイメージするとわかりやすいでしょうか。

さて、全国ベースでは申し上げたとおりですが、

それでは名古屋国税局管内の状況はどうでしょうか。

ちなみに名古屋国税局は、愛知県・岐阜県・三重県・静岡県の4県を管轄しています。

全国ベース同様平成26年と平成27年との比較です。

相続税の申告書を提出された被相続人の人数比較は、186.6%です。

これは、全国ベースの183.2%とさほど変わりません。

注目すべきは、課税割合です。6.1%から11.0%へ、4.9%ポイントの上昇となっています。

全国ベースが8%、名古屋局が11%、1.37倍です。

名古屋局は亡くなられた方のうち、相続税申告書を提出された方の割合が明らかに高い。

すなわち資産家割合が高い、或いは、サラリーマン層の資産保有割合が高い

とも言えるのではないでしょうか。

これは

堅実な風土や地域性、貯蓄率・持ち家率の高さなどが要因ではないかと考えられます。

これらの相続税法改正後の申告状況が示唆するのは、

相続税が資産家を対象とした税金であったものから大衆課税税目へと変化しつつある

ということです。

少子化が進み家族単位も確実に小さくなってきています。

このことは法定相続人の減少を通じて、基礎控除額が減ることにつながりますので

相続税の申告が必要になる相続ケースが、今後益々増えるのではないかという見方は

決して大袈裟な見方ではないと思っておりますがいかがでしょうか。

[次へ]