"大増税"時代の相続税対策

税理士・FP・行政書士

寺尾 省介

※この原稿は、平成25年11月17日時点の法令によります。

第4回 貴宅では『小規模宅地の特例』を適用できますか?

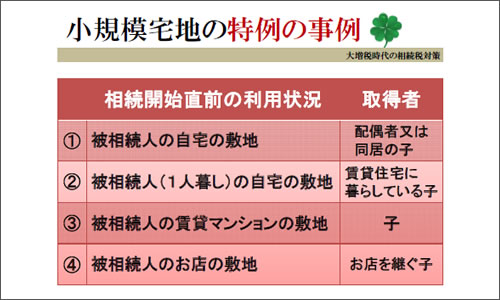

小規模宅地の特例の2つの要件

さて、この小規模宅地の特例を適用するには、2つの要件があります。

①相続開始直前の利用状況

②取得者

これらの要件をどうクリアして、適用を受けるか。

これがポイントとなるわけですね。

被相続人の自宅の敷地に特例を適用する場合、

その敷地の取得者は、配偶者または同居の子である必要があります。

10年来別居していますという相続人さんがいらっしゃいましたが、

配偶者の場合は、別居していても適用できます。

それから、被相続人が一人暮らしされていた場合の自宅の敷地では、配偶者か

アパートなんかの賃貸住宅に住んでいて、持ち家がない子が取得した場合に適用できます。

ですから、たとえば、持ち家を売ってアパートに暮らし、

一人暮らしのおばあちゃんがなくなったら自宅の土地を相続する、というのもありですね。

もちろん、これは税金だけの話ではすみませんから、専門家と検討が必要かなと思います。

被相続人の賃貸マンションの敷地は、配偶者か子であれば誰が相続しても適用できますが、

適用面積は330㎡でなく、200㎡までですし、

評価減の割合は、80%ではなく、50%です。

また、居住用の敷地と賃貸用の敷地の面積は併用することはできないので、

どちらか有利なほうを選択してくださいということになります。

被相続人のお店(事業用)の敷地は、そのお店を継ぐ子が取得した場合に適用できます。

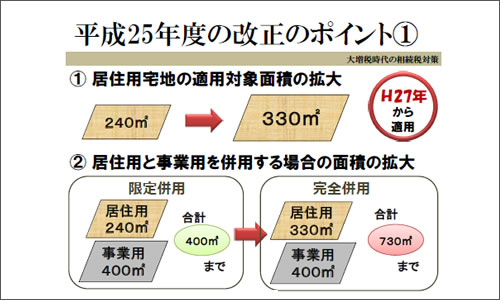

小規模宅地の特例の改正ポイント

小規模宅地の特例に関する改正のポイントは、以下の4点です。

① 居住用宅地の適用対象面積の拡大

これまで240㎡だった適用対象面積が

330㎡、つまり、100坪程度まで対象になります。

② 居住用と事業用宅地を併用する場合の面積拡大

今まで、居住用と事業用はあわせて400㎡まで適用だった面積が、

あわせて730㎡まで適用可能になります。

ですから、子どもも継ぐ気がないし、まぁあの世に逝く前に、

事業もたたんでおこうかなぁと思われている方ね、もう少し頑張ってみてください。

なくなって、お子さんがその敷地を相続するでしょう。

それで、事業を相続税の申告期限が過ぎるまで続ける。

そうすると、この事業用敷地にも小規模宅地の特例を受けることができるんです。

これ、相続税、すごく節約できますよ。

お子さんを事業主にしておいて、実際の運営はその奥さんがしてもいいんです。

更に、申告期限が過ぎたら廃業、ということでもいいんです。

ただし、検討する事項がいくつもありますから、検討する際には、

専門家に相談していただきたいと思います。

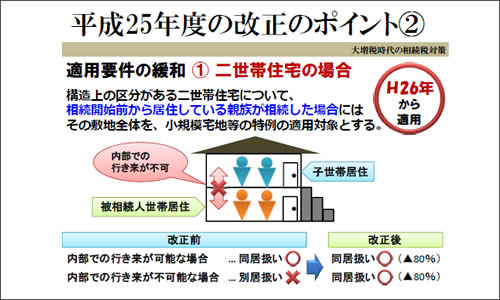

③ 同居に関する適用要件の緩和

従来は、二世帯住宅で、玄関もばらばら、生計も別という場合、

子どもがその土地を相続しても、特例の適用ができなかったところ、

今後は、別々に生活していても、同居と判定されるため、適用可能になりました。

一般的には、二世帯住宅でも、親といっしょに住んでいるといいますからね、

世間の常識に税制が追いついたという感じですね。

一方で、同じ敷地の中でも、別棟の住宅に暮らしている場合には

依然として別居として判定されるので注意が必要です。

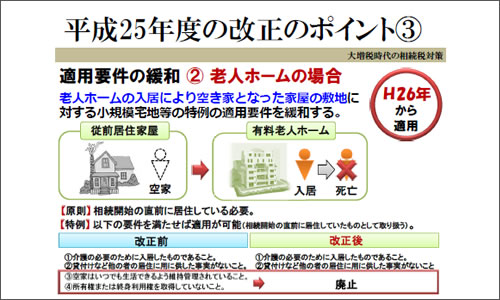

④ 老人ホームに入居していた場合における適用要件の緩和

子どもが遠くに住んでいて、親が一人暮らししていると、

世話をしてくれる人がいる方が子も親も安心ということで、

老人ホームに入居する方も増えてきていますね。

そうすると、家は空家になります。

従来は、空家になっていると、被相続人の自宅とみなされなかったわけですが、

今度の改正で、空家になっていても特例が適用可能になりました。

それから、入居する際に終身利用権を買い取っても、適用可能になりましたね。

このように緩和されましたから、

この点は安心して老人ホームで過ごしてもらえるようになったというわけです。

ただし、「空家になってもったいないから、人に貸すわ」ということになると

この80%の減額は受けられなくなってしまいます。この点は注意ですね。

小規模宅地の特例についての説明は以上です。

何度もいいますが、適用できれば大幅な減額ができる制度ですから、

相続税対策が必要な方は、ぜひ検討してみてくださいね。

さて、相続税の節税のためには、財産の評価を下げる方法と財産を減らす方法と

2つの方法があります。

これまで、財産の評価を下げる方法を見てきましたが、

次回は、財産を減らす方法についてご説明します。

[次へ]