"大増税"時代の相続税対策

税理士・FP・行政書士

寺尾 省介

※この原稿は、平成25年11月17日時点の法令によります。

第3回 『小規模宅地の特例』とは?

さて、今回と次回で、

相続税対策としてはもっとも重要な特例である小規模宅地の特例をみていきます。

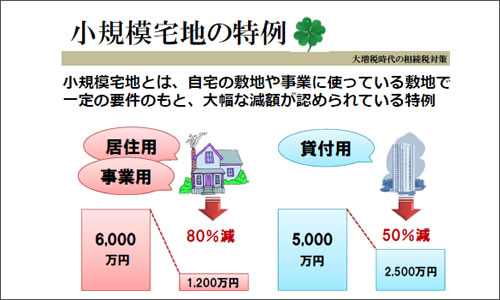

相続税の説明で、『小規模宅地』という言葉がよく使われますが、

小規模宅地とは、自宅の敷地や、事業に使っている敷地のことを言います。

面積の小さい宅地、という意味ではないんですね。

この敷地については(一定の条件はありますが)大幅な減額が認められるという特例を

小規模宅地の特例、というわけです。

相続が起こって、相続税を納めるために自宅や事業用の敷地を売らなくてはならない!と

困ってしまう相続人が出てくるのを防ぐための特例です。

この特例は必ず検討してほしい項目になります。

なぜ必ず検討してほしいのかをご理解いただくために、

事例で実際に金額を見ていただきたいと思います。

改正と特例による影響額の検証

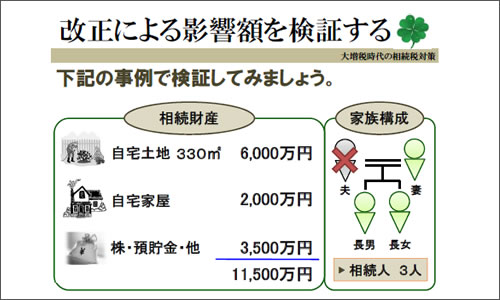

事例の前提は、図のとおりです。

自宅の土地家屋を含む1億1500万円の財産をもったお父さんが、

家族3人を残して亡くなったという場合ですね。

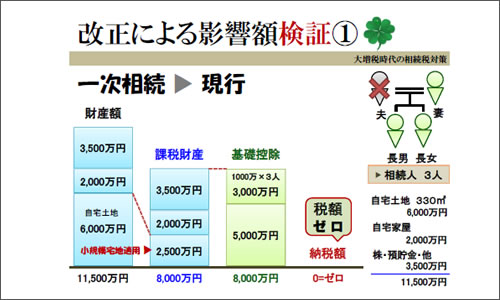

現行制度下ですと、小規模宅地の特例により、

自宅土地が6000万円から2500万円に減額されます。

また、基礎控除は8000万円ですから、税額は発生しません。

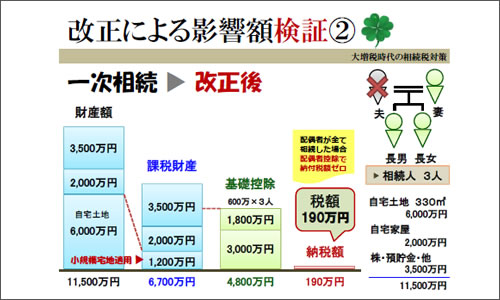

では、お父さんが改正後に亡くなった場合、どうなるでしょうか。

自宅土地は6000万円から1200万円に減額されます。

一方で、基礎控除が4800万円になりますから、

190万円の税金が発生するというわけです。

190万円なら、まぁ、改正だから仕方ないか、と言えないこともない金額ですよね。

それに、配偶者の方がすべて相続した場合、配偶者控除というのがありますから、

相続税の申告をすれば、税額は0になります。

そこで、この家族は財産のすべてをお母さんに相続させたとしましょう。

すると、どうなるでしょうか。

今度、お母さんが亡くなった場合です。

子どもは二人とも別居していて、小規模宅地の特例の要件を満たしません。

ですから、自宅の土地の評価は下がりません。

また、基礎控除は4200万円です。

その結果、相続税額は1060万円にものぼりました。

1060万円は、かなりの金額ですよね。

事例からみる相続税対策案

この家族に提案したかったのは2つの対策ですね。

ひとつは、お父さんが亡くなったときの相続、つまり、一次相続での遺産配分の方法。

お母さんがすべて相続しなければ、お母さんの相続での税額を節約することができました。

相続対策では、続く2回目の相続すなわち、二次相続も考えた上で

対策していくということが非常に大切になります。

もうひとつが、今回のテーマの小規模宅地の特例の要件を満たせないか、ということです。

もちろん『同居するとイライラするし、いやだわ』という方は、要件を満たすためだけに

同居するのは避けるべきでしょうね。そのほうがお互いの幸せのためでしょう。

でも、同居以外の選択肢もありますから、まずは検討するのが大切だというわけです。

小規模宅地の特例の検討が大切な理由、お分かりいただけましたでしょうか。

[次へ]