2022.01.03

経営支援資料館

中小企業における障害者雇用の効果的な進め方のポイント 第2回:障害者雇用の制度をわかりやすく解説します

障害者雇用ドットコム

代表 松井優子

障害者雇用の基本は、「障害者雇用促進法」という法律です。

この法律のポイントは、次の3つの点です。

・雇用率制度

・障害者雇用納付金制度

・障害者雇用達成指導

雇用率制度

「雇用率制度」とは、事業主が雇用している全従業員のうち、

一定以上の割合で障害者を雇用する必要があることを意味します。

現在の障害者雇用率は2.3%です。

2021年3月に雇用率が0.1%引き上げられました。

これ以前に「障害者雇用率」が引き上げられたのは、2018年4月でした。

このときには、雇用率が2.0%から2.2%に上がり、

同時に、それから3年を経過しないうちに0.1%引き上げられることが発表されていました。

そのため多くの企業では、この雇用率アップを見込みながら、

障害者雇用の準備を進めてきました。

なお、雇用率制度は、基本的に5年ごとに見直されることになっています。

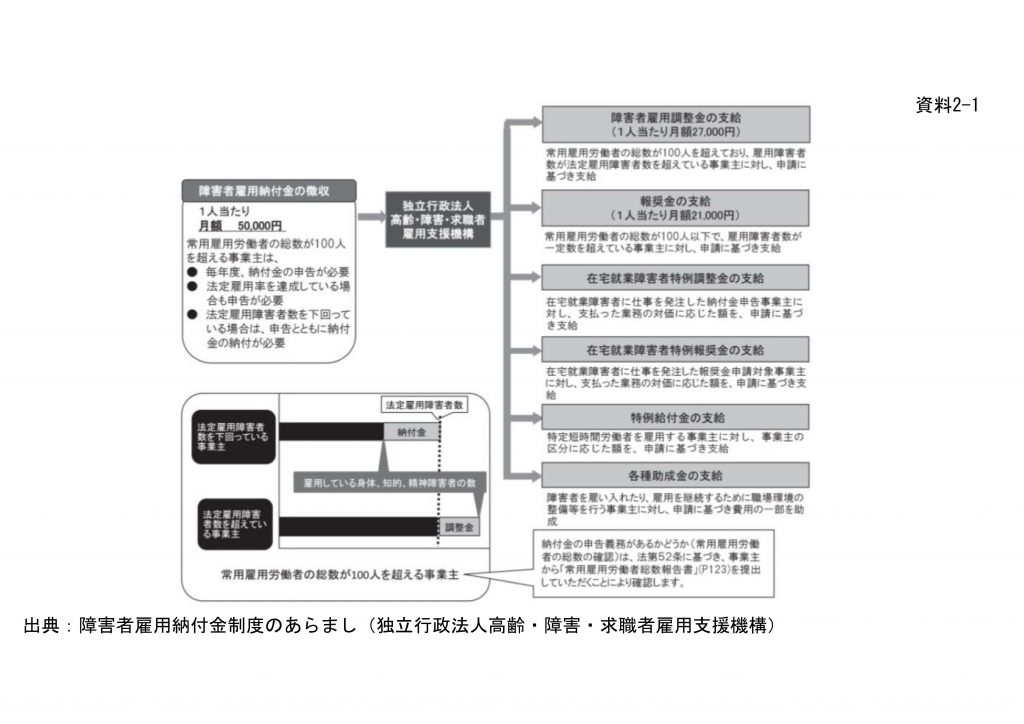

障害者雇用納付金制度

「障害者雇用納付金制度」は、

障害者の雇用にともなう事業主の経済的負担の調整のためにあるものです。

障害者雇用をおこなうときには、

設備や施設の充実を図ったり、雇用管理に人的リソースが必要になったりと、

一般の雇用よりもコストがかかることが多くあります。

障害者雇用納付金制度は、

このような事業主の負担を社会で連帯して負っていくという考えのもとに成り立っています。

そのため障害者雇用が未達成の企業※は、「障害者雇用納付金」を納める必要があります。

雇用すべき障害者の人数の不足1人につき、月額5万円の雇用納付金が徴収されます。

※従業員数が100人を超える企業に限る

なお、徴収された納付金は、以下のような使い道で活用されます。

・事業主が障害者雇用を促進するための作業設備や職場環境を改善する

・雇用管理や能力開発をおこなうなどの各種助成金

・雇用を多くしている事業主への調整金

障害者雇用率が不足している企業は、障害者雇用納付金を納めることになりますが、

障害者雇用を社会で連帯して負っていくという考えのもとに成り立っていますので、

納付金を支払ったからといって、障害者雇用を免除されるわけではありません。

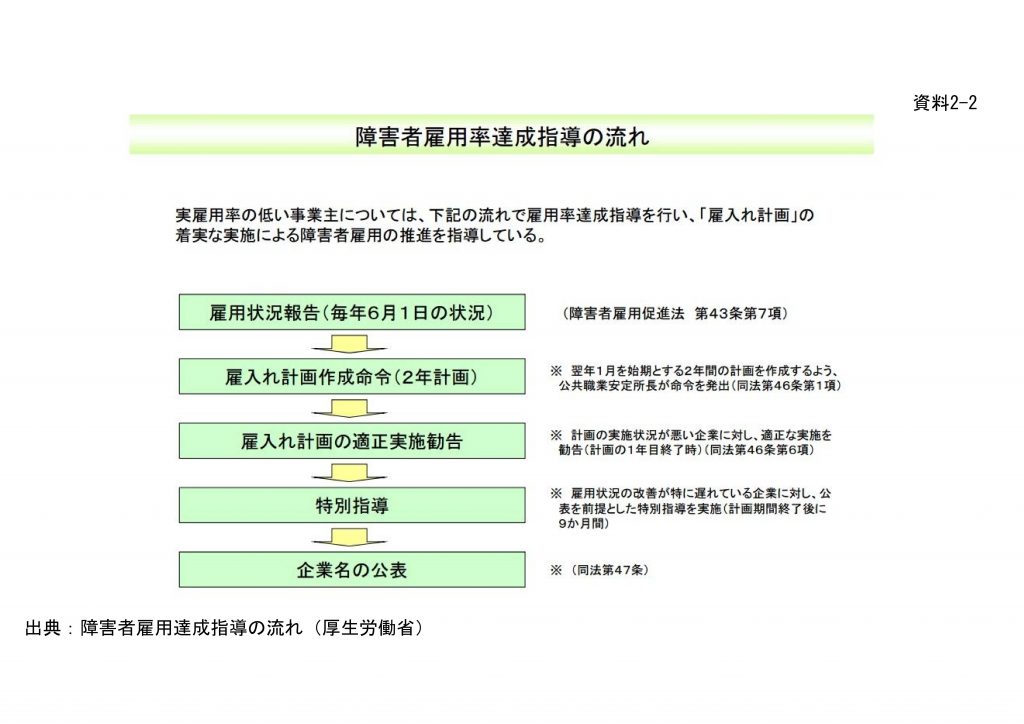

障害者雇用達成指導

法定雇用率が大幅に未達の場合には、

管轄するハローワークから「障害者の雇入れ計画書」の作成命令が出されます。

この「障害者の雇入計画書」は、

2年間で障害者雇用を達成するための計画書を作成し、

ちょうど事業計画書を作成するように、

障害者雇用を達成するための時期や方法を記載していくものです。

そして、この雇入れ計画書にもとづき、

ハローワークから定期的に指導が入ることになります。

障害者雇用率達成の指導の流れは、次のようになります。

それでも計画通りに進まない場合には、「行政指導」がおこなわれ、

時には、企業の経営者が労働局や厚生労働省に呼び出しを受けることもあります。

障害者雇用があまりにも進まない場合には、

「社名公表」となることもありますので、注意が必要です。