分割協議・遺言の大切さ

寺尾会計事務所

税理士 寺尾省介

この原稿は平成28年6月23日時点の法令によります。

第5回 事例から。『連続して相続が開始した場合』『遺産分割のやり直し』

今回のテーマの最後に、直近1年間で起こった事例の中から、2つご紹介します。

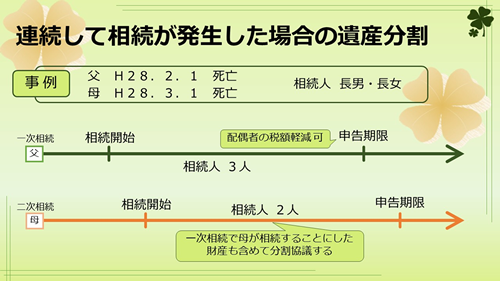

連続して相続が開始した場合の遺産分割

最近の一年間でこの事例、2件ほどありましたので紹介させていただきます。

父:平成28年2月1日死亡。 相続人:母・長男・長女(3人)

母:平成28年3月1日死亡。 相続人:長男・長女(2人)

まず、父が亡くなり、相続が開始しました(一次相続)。

この相続開始時点では母も生存していましたので、相続人は3人で計算し申告します。

一方で、母が3月1日に亡くなって相続が開始しています(二次相続)。

その相続人は長男・長女の2人。この2人で申告することになります。

このように、一次相続の遺産分割協議の前に二次相続も発生した場合、

既に亡くなっている配偶者の分も、残った相続人2人で協議をします。

一次相続の申告前に配偶者が死亡していても、相続税の配偶者の税額軽減は使えます。

ですから、一次相続分をすべて子ども2人で相続することも可能ですが、

いったん母にも相続させることで、

配偶者の税額軽減により相続税が下がることが多いです。

一次、二次相続をあわせ最も相続税が低くなるよう一次相続の配分を決め、

無駄な税を払わないようにする分割の方法をとるということも可能です。

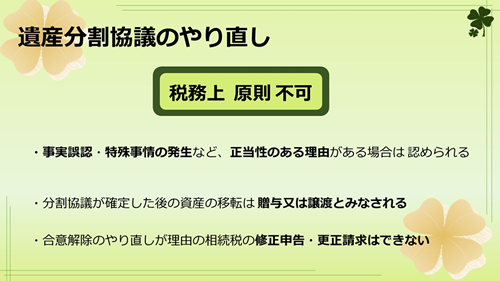

遺産分割協議のやり直し

遺産分割協議のやり直しは、税務上、原則できないと考えてください。

ただし、分割協議そのものに無効原因、取消事由などの誤りがあった場合といった

事実誤認・特殊事情のときは、税務上も当然、認められます。

例えば、相続人の一部を除いて分割協議したときや、

相続人でないものを加えて分割協議をしたときがあげられます。

「分割協議書への代償分割の記載漏れ」は、事実誤認・特殊事情には含まれません。

ですから、分割協議をした後に、代償金の表記がなかったことに気づいた場合などは

正当性のある理由に該当しないことになります。

ですが、法律的には、遺産分割の合意解除及び再分割は、認められているようです。

但し、税務的には合意解除及び再分割は、相続税を払った上で、贈与税が課税されます。

財産が減ってしまうわけですから、やはり事実上できないと考えたほうが良いのでは

ないでしょうか。

無効原因などの理由でのやり直しのときは、相続税の申告もやり直しとなるため

過去の提出した相続税の申告について修正申告や、更正請求をすることになります。

一方、合意解除のやり直しでは、相続税の修正申告等はできません。

以上、「分割協議・遺言の大切さ」と題して、

遺産未分割の場合は納税資金捻出が厳しくなることや、遺産分割協議・遺言について

税金的視点からお話ししてまいりました。

みなさまの円満相続のお役に立てれば幸甚です。

[完]