相続税対策としての生前贈与

寺尾会計事務所

税理士 寺尾省介

この原稿は平成27年8月8日時点の法令によります。

第4回 相続時精算課税制度の概要と活用

相続時精算課税贈与の制度と計算

贈与税の課税の制度には第2回で説明した「暦年課税」と

今回お話しする「相続時精算課税」の二つがあります。

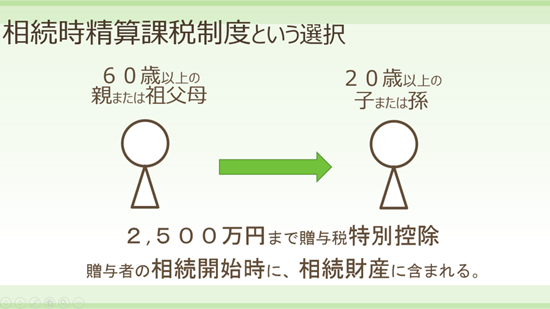

相続時精算課税は、1月1日現在で60歳以上の親又は祖父母から、

1月1日現在において20歳以上の子や孫に対して贈与できる制度です。

また、この制度は、2,500万円までは贈与税がかからず、

超えた場合は、超えた分に一律20%の贈与税を支払えばよい制度です。

例えば3,000万円贈与の場合、3,000万円-2,500万円×20%=100万円ですから、

贈与税は100万円ですむということになります。

暦年贈与で3,000万円贈与した場合の贈与税は1,035万円ですから、その差は歴然です。

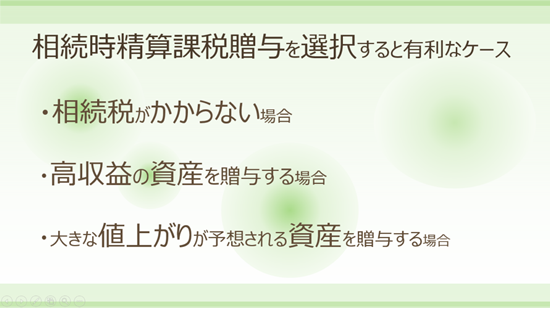

相続時精算課税贈与が節税になるとき

贈与財産の種類・金額・回数の制限はありませんが、

贈与した財産は、贈与者の死亡時にもう一度相続税の対象になるという特徴があります。

「贈与したのに、相続財産になるのでは、節税にならないじゃないの?」と思われた方、

その通りです。

この制度は、もともと、親が元気なうちに子へ贈与してもらおうという制度です。

節税に使ってください、という制度ではないので、普通に使えば節税対策にはなりません。

それでも、相続時精算課税贈与を選択すると有利な場合があります。

まず、相続税がかからない場合。

このケースではもともと相続税がかからないわけですから、

税負担なく贈与できる精算課税贈与は使える制度になります。

そして、大きな値上がりが予想される資産を贈与する場合。

名古屋市緑区では、ここ数年の間に数か所で土地区画整理が行われました。

一般的に土地区画整理後の土地の評価額はぐんとあがります。

そこで、精算課税制度を利用して従前地を贈与したことが

寺尾会計だけでも5事例ほどあります。

それから、高収益の資産。

これは持っているだけで、所有者の財産を増やしていきます。

精算課税贈与を利用して早めに贈与することで、

贈与後に生みだされる収益を贈与された人の財産にできます。

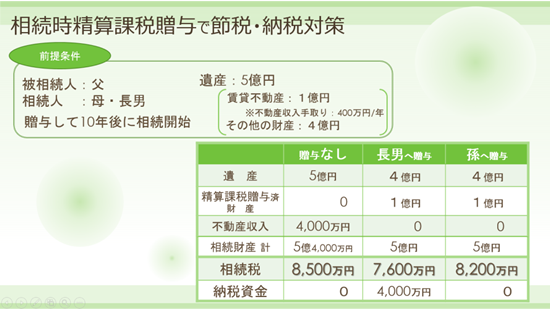

具体的な金額については、下のスライドの事例をご覧下さい。

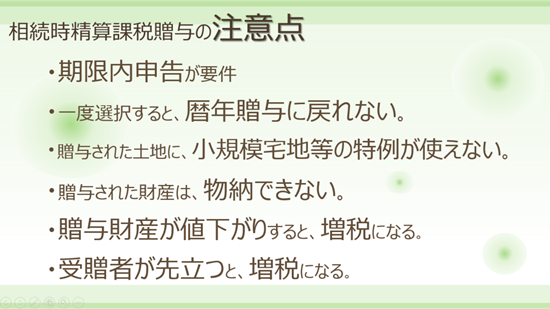

相続時精算課税贈与の注意点

相続時精算課税制度は、実はあまりお勧めしていません。

実際にこの制度を利用した贈与者は、平成26年度では5万人で、

暦年贈与の47万人に比べて1割程度にとどまっています。

というのは、いろいろな注意点があるためです。

注意点を理解したうえでなお有利である場合には、制度を活用していきましょう。

次回は、非課税で贈与できる制度をいくつかお話しします。

[次へ]