2023.10.13

寺尾会計の税務的な毎日

消費税:3万円未満の取引でも領収書が必要になりました

今回も消費税にかかわるお話です。

消費税の本則課税を適用している事業者さんすべてに関係するお話です。

ずばり、この10月から、税込3万円未満の仕入れについても

領収書等のない取引は消費税申告において仕入税額控除ができなくなりました。

消費税は、売上げに係る税額から、仕入に係る税額を控除して、納付すべき税額を計算します。

この仕入れにかかる税額を控除することを「仕入税額控除」といいます。

仕入税額控除の適用を受けるためには、帳簿と領収書等の保存が要件とされています。

ですから、領収書等のない取引については、仕入税額控除ができません。

この9月30日まで、税込3万円未満の仕入れについては、

その取引について帳簿への一定の記載があれば、領収書等の保存がなくても仕入税額控除をすることができました。

しかし、

令和5年10月1日からインボイス制度が導入されたことに伴い、この取り扱いはなくなりました。

今後、領収書等のない取引については、仕入税額控除の「対象外」 となります。

よって、領収書等がないと、納付すべき消費税額が増えます。

改めて領収書等の整理保存の重要性にご理解いただければと存じます。

特に、クレジットカード会社が発行する支払明細は、仕入税額控除の対象となる領収書等には該当しないため、クレジットカードを利用した際には個別の領収書等も保管が必要である点にご留意ください。

ただし、今後も次のいずれかの場合は、領収書等の保存がなくても仕入税額控除が認められます。

①課税売上高が一定額以下の事業者で、税込1万円未満の課税仕入れ(令和11年9月までの経過措置)

②もともと領収書等の発行が免除されている事業者から受けたサービス等にかかる課税仕入れ

(公共交通機関、自販機等)

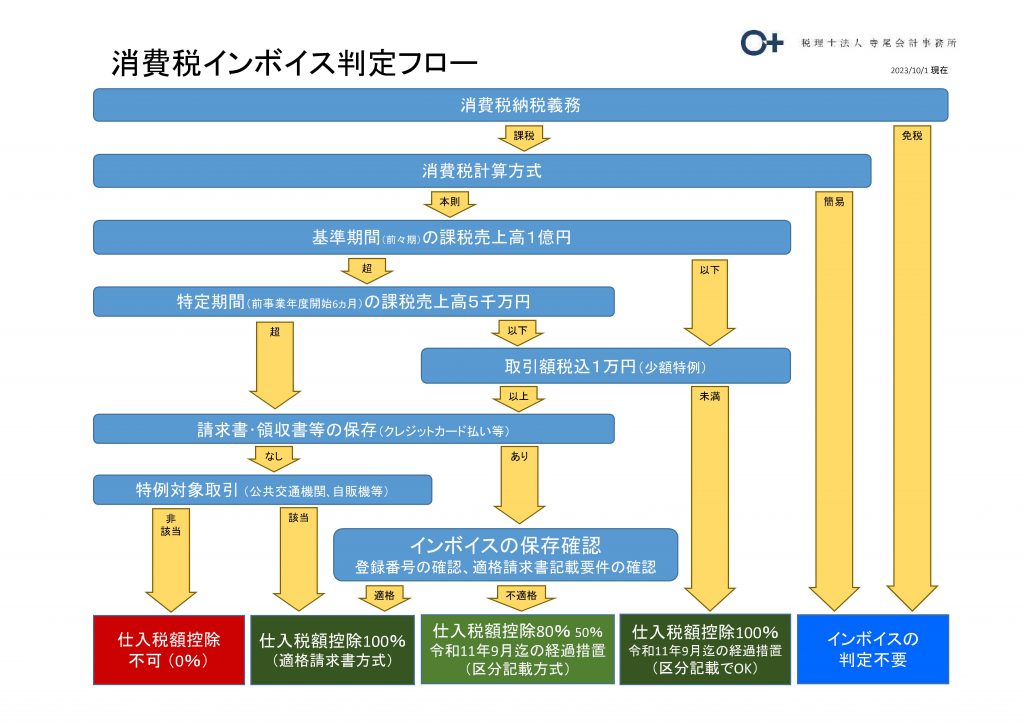

今回、制度のはじめに伴い、仕入税額控除の適用可否を判定するためのフローをご用意いたしました。

円滑な消費税申告のためにお役立てください。

参考HP:国税庁 仕入税額控除のために保存する帳簿及び請求書等の記載事項

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6497.htm

国税庁 少額特例

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/02.htm

国税庁 インボイス制度に関するQ&A 2交付義務の免除(特例対象取引)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-07.pdf